投資信託の税金について

必ずお読みください。

記載されている内容は、2022年1月1日時点の情報をもとに作成しております。今後法令改正等により内容が変更となる可能性があります。

投資信託の種類

投資信託は、以下のように分類することができます。

公社債投資信託の課税方法

公社債投資信託は利子所得となり、20.315%(所得税15.315%・住民税5%)の源泉分離課税です。

特定口座への組入れをご希望されないお客さまは、お取引店へお申し出ください。

株式投資信託の課税方法

| 普通分配金 | 換金 | |

|---|---|---|

| 解約・買取・償還 | ||

| 税率 | 20.315%※ 源泉徴収または総合課税 |

20.315%※ 申告分離課税(原則申告要) |

| 所得区分 | 配当所得 | 譲渡所得 |

- 20.315%:所得税15.315%+住民税5%

- 2013年1月1日から復興特別所得税が課税されています

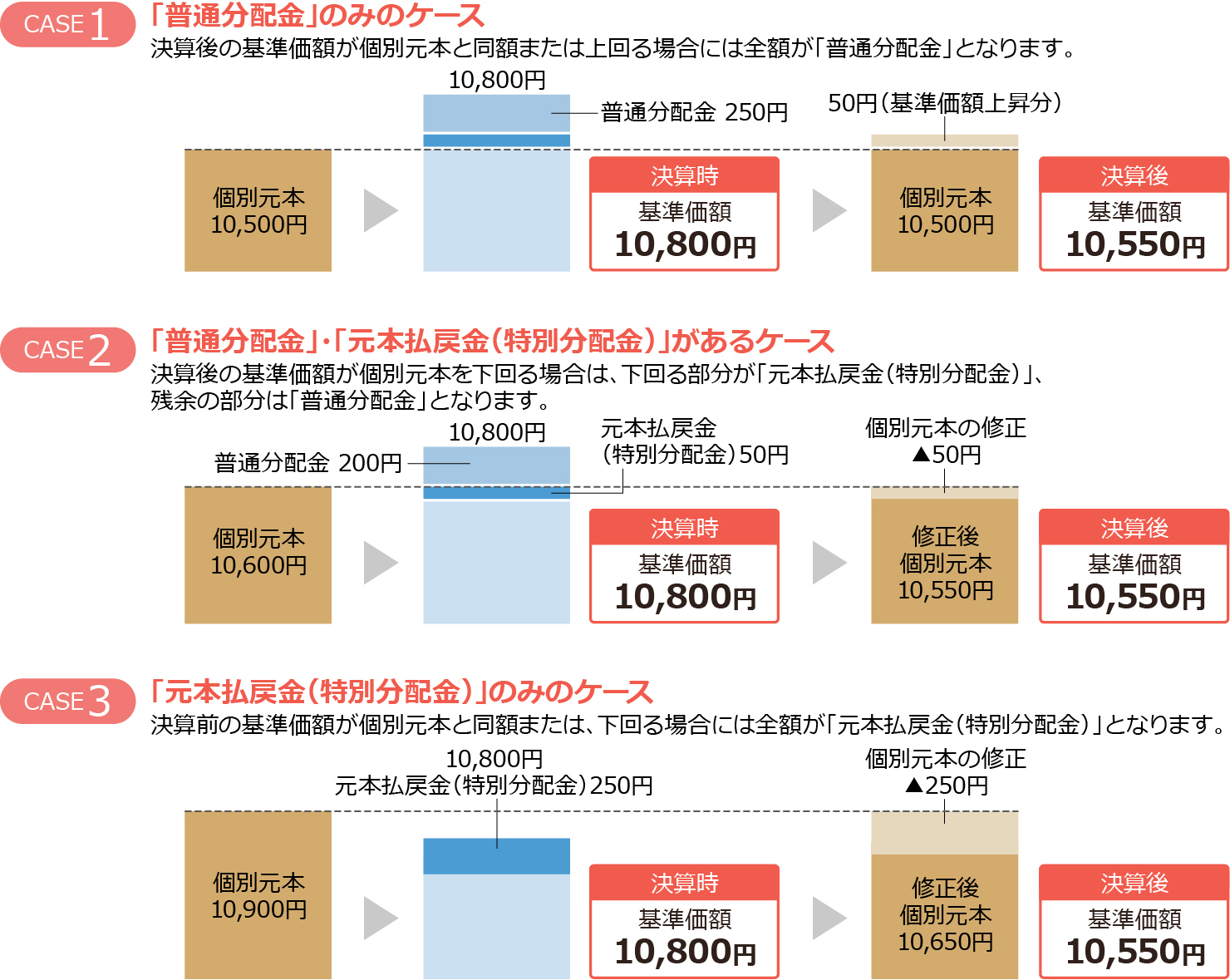

収益分配金に関する課税方法

分配金には「普通分配金」(課税)と「元本払戻金(特別分配金)」(非課税)の区分があります。個別元本や決算時の基準価額などによって分配金の内訳は異なります。

記載されている内容は2017年1月1日現在のものです。今後法令改正等により内容が変更となる可能性があります。

- 個人の方の場合、「普通分配金」の20.315%(所得税15.315%・住民税5%)が源泉徴収されます。

- 分配金のうち、元本の払戻しにあたる部分は「元本払戻金(特別分配金)」として非課税となります。

- 「元本払戻金(特別分配金)」が支払われた場合は、その金額だけ個別元本および取得価額が減額調整されます。

- 「個別元本」とは、株式投資信託の換金時や分配金支払い時の課税額等の計算に使われる価額をいいます。

「普通分配金」と「元本払戻金(特別分配金)」の計算

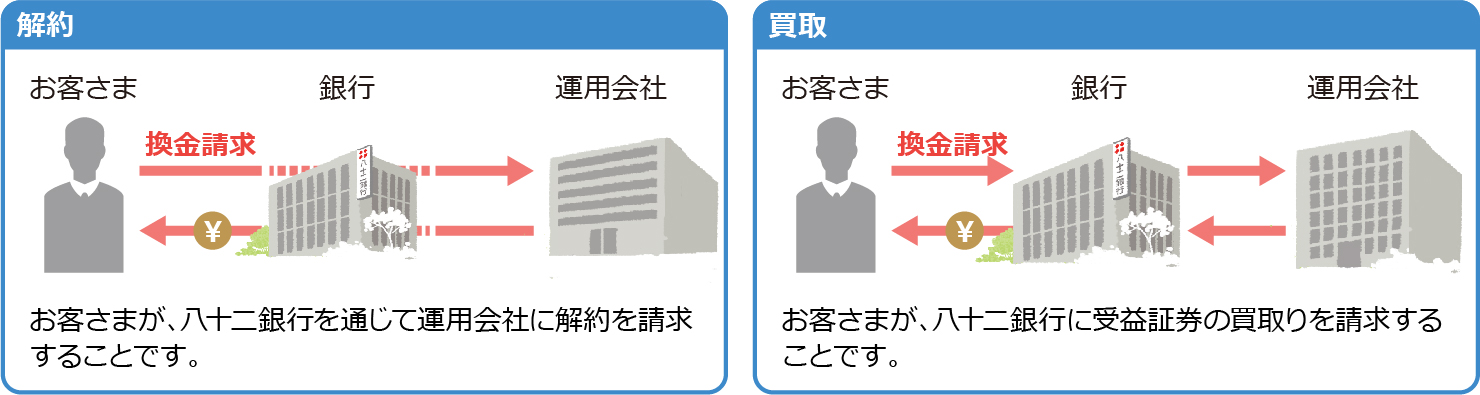

株式投資信託の換金に関する課税方法

株式投資信託の換金方法には、「解約」による方法と「買取」による方法の2種類があります。

特段のご希望がなければ「解約」をお選びください。

- 譲渡損益の計算方法

-

解約・買取・償還価額-取得価額※

取得価額:購入に要した金額(手数料等を含みます)のことです(個別元本+手数料等)。

個別元本とは: 株式投資信託の収益分配金等に対する課税対象額を算出する際に使用する「税法上の元本」のことで、原則として購入時の基準価額(手数料等は含みません)です。個別元本は、同一ファンドを複数回購入した場合や元本払戻金(特別分配金)を受取った場合は修正されます。個別元本は、「収益分配金のご案内」等でご確認いただけます。

損益通算について

それぞれの株式投資信託を換金(譲渡)して発生した損益の計算により、譲渡損失が生じた場合は、損失の金額を上場株式等(株式投資信託含む)の配当所得の金額から控除(損益通算※)できます。

| 配当所得 | ||

|---|---|---|

| 株式投資信託の普通分配金 | 上場株式等の配当金 | |

| 譲渡損益計算後の上場株式等・ 株式投資信託の譲渡損失 |

損益通算可能※ | |

損益通算とは:2種類以上の所得があり、例えば1つの所得が黒字、他の所得が赤字といった具合に、所得の黒字と所得の赤字を一定の順序と条件にしたがって差引計算を行うというものです。損益通算をすれば、税負担の軽減につながります。

損失の繰越控除について

株式投資信託の譲渡による損失については、同一年内の株式・株式投資信託の売却益や配当金・分配金を控除しきれない場合(損失>譲渡益+配当金・分配金)、確定申告を行えば、その控除しきれなかった損失の金額を翌年以降3年間にわたり、株式・株式投資信託の譲渡益や配当金・分配金から控除することができます。

損失の繰越控除を行う場合は、確定申告が必要です。詳しくは、最寄りの税務署へお尋ねください。

投資信託のリスク・手数料等については以下のとおりです。必ずお読みくださいますようお願い致します。

知らない用語があったときはこちらでチェック

お電話でのお問い合わせはお気軽に

音声ガイダンスより操作してください。

月曜日~金曜日 9:00~17:00(土・日・祝日および12/31~1/3を除く)

一部のIP電話(050番号のIP電話等)からは、ご利用いただけない場合があります。

NTTの固定電話もしくは携帯電話をご利用ください。