「お客さま本位の業務運営に関する取組方針」等について

2025年6月30日公表

八十二銀行では、経営理念「健全経営を堅持し、もって地域社会の発展に寄与する」および中期経営ビジョン2021「『金融×非金融×リレーション』でお客さまと地域を支援する」に基づき、「お客さまの最善の利益の実現」を追求します。

八十二グループ(※1)にとっての「お客さまの最善の利益」とは、「お客さまお一人おひとり異なる『ゴール(目的)』を実現すること」であると考えます。

グループ共通で策定した「お客さま本位の業務運営に関する取組方針」の実践を徹底することで、お客さまの最善の利益を実現し、これからも地域に必要とされる銀行であり続けることを目指します。

- 「八十二グループ」とは、八十二銀行・長野銀行・八十二証券を指します。

<お客さま本位の業務運営を実践するにあたり>

- 基本方針

-

- 金融庁の「顧客本位の業務運営に関する原則」を踏まえ、「永きにわたって選ばれる銀行・証券」であるために八十二グループ共通で策定した「お客さま本位の業務運営に関する取組方針」を実践してまいります。

- 「お客さま本位の業務運営に関する取組方針」への取組状況について、組織横断的な検証を行った上で毎年公表し、必要に応じて当該方針の見直しを行うなど、継続的なサービスの向上を図ってまいります。

- 八十二グループにとっての「お客さまの最善の利益」とは

-

- お客さまの最善の利益とは、お客さまお一人おひとり異なる「ゴール(目的)」を実現すること、と考えます。

- お客さまの「ゴール(目的)」はライフステージや資産状況等に応じて異なるため、八十二グループではお客さまをよく知り、お客さまお一人おひとりにふさわしい商品・サービスを提供することで、お客さまの「ゴール(目的)」の実現を追求いたします。

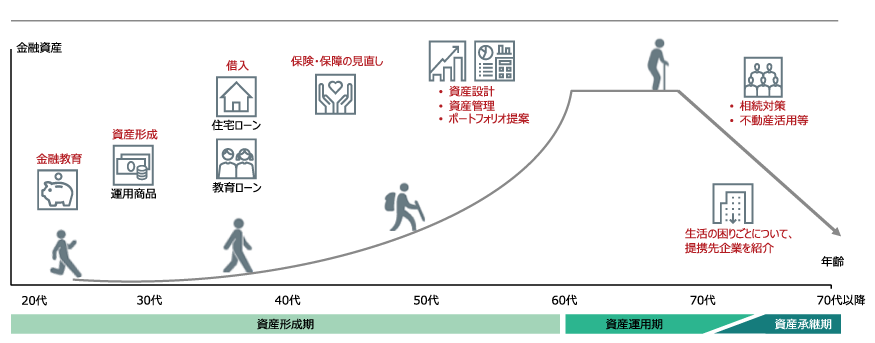

ライフステージ・資産状況に応じた商品・サービスイメージ(※2)

- 上記掲載している内容は、八十二グループの全ての商品・サービス等を掲載しているわけではない点にご留意ください。

<お客さま本位の業務運営に関する取組方針>

八十二グループは、「お客さま本位」の姿勢を堅持し、お客さまの最善の利益を実現するために、以下の取組みを実践してまいります。

(詳細は金融庁HP掲載)

- 取組方針1

- お客さまお一人おひとりにふさわしい商品・サービスの提供

お客さま本位の営業体制のもと、お一人おひとり異なるお客さまの状況に応じた適切な商品・サービスを、グループ一体となって提供いたします。また、お客さまご自身が適切な商品・サービスをお選びいただけるよう、お客さまの金融知識向上に資する取組みを行ってまいります。

- 【原則1】

- 【原則2】

- 【原則3】

- 【原則4】

- 【原則5】

- 【原則6】

- 【原則7】

- 【補充原則1】

- 【補充原則2】

- 【補充原則3】

- 【補充原則4】

- 【補充原則5】

- 取組方針2

- お客さま本位の充実した商品ラインナップの整備

お客さまのお取引目的やリスク許容度等に応じ適切な商品・サービスをお選びいただけるよう、幅広く高品質な商品をラインナップいたします。

また、商品・サービスの選択に必要な情報を、お客さまに正確かつ分かりやすく提供いたします。

- 【原則1】

- 【原則2】

- 【原則3】

- 【原則4】

- 【原則5】

- 【原則6】

- 【原則7】

- 【補充原則1】

- 【補充原則2】

- 【補充原則3】

- 【補充原則4】

- 【補充原則5】

- 取組方針3

- アフターフォローの充実

商品・サービスの販売後においてもお客さまの「ゴール(目的)」を実現するために丁寧なアフターフォローに努めてまいります。

- 【原則1】

- 【原則2】

- 【原則3】

- 【原則4】

- 【原則5】

- 【原則6】

- 【原則7】

- 【補充原則1】

- 【補充原則2】

- 【補充原則3】

- 【補充原則4】

- 【補充原則5】

- 取組方針4

- お客さまの最善の利益を追求する企業文化の深化

役職員一人ひとりがお客さまの最善の利益の実現に向けて誠実・公正に業務に取り組むことを徹底させるとともに、これらの取組みを適切に評価・管理・検証するための枠組みや体制を整備してまいります。

- 【原則1】

- 【原則2】

- 【原則3】

- 【原則4】

- 【原則5】

- 【原則6】

- 【原則7】

- 【補充原則1】

- 【補充原則2】

- 【補充原則3】

- 【補充原則4】

- 【補充原則5】

- 金融庁原則

- 金融庁が定める「顧客本位の業務運営に関する原則」との対応関係は、以下のリンクをご確認ください。

【原則1】への対応に関しては、「基本方針」に記載の通り、グループ共通で策定した「お客さま本位の業務運営に関する取組方針」を実践し、

取組状況について検証を行った上で毎年公表し、必要に応じて当該方針の見直しを行うなど、継続的なサービスの向上を図っています。

なお、「顧客本位の業務運営に関する原則」における「プロダクトガバナンスに関する補充原則」に関して、八十二グループで組成する金融商品は、八十二銀行が組成する仕組預金のみであり、長野銀行と八十二証券は金融商品の組成に携わっていないため、非該当としております。

また、八十二銀行に関しては、組成する金融商品が限定的であることやその商品性、八十二銀行が組成した金融商品は八十二銀行のみで提供していることに鑑み、補充原則4(注3)は非該当とし、補充原則3(注3)、補充原則4(注2)、補充原則5(注1)、同(注2)は不実施としております。

- 2025年度

- 取組方針および2024年度の取組状況(総合版・概要版)

お客さま本位の業務運営に関する「取組方針・具体的な取組み・取組状況」は、以下のリンクをご確認ください。

お客さまお一人おひとりにふさわしい商品・サービスを提供するためのツールは、以下のリンクをご確認ください。

ライフプランシミュレーションについてはこちら

Wealth Advisorについてはこちら

【参考】

八十二銀行は、2025年4月9日付「NIKKEI Financial 銀行ランキング」の接客応対ランキングにおいて、78行中6位を獲得しました。

お客さまのニーズを把握の上、お一人おひとりにふさわしい商品・サービスをご提案する取組等が評価されました。

八十二グループ全体として、「永きにわたって選ばれる銀行・証券」となるよう、引き続きお客さま本位の取組を実践してまいります。