ご利用には、投資信託口座およびNISA口座を開設していただいたうえで、NISA利用可能なファンドをご購入いただく必要があります。

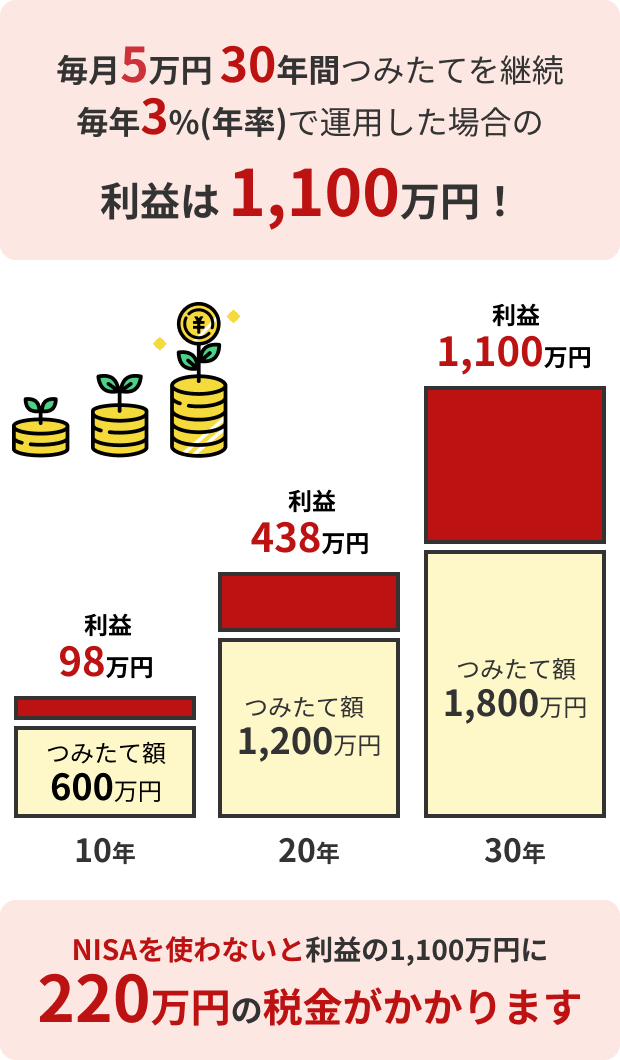

通常の投資では利益に20.315%の税金がかかります。

NISAは非課税なので利益を全額受け取れます!

投資額、利益が大きくなると、非課税の効果が実感できますね!

投資額、利益が大きくなると、非課税の効果が実感できますね!

私たちの資産形成にとって、

メリットの大きい3つのポイントを

しっかり確認しましょう!

私たちの資産形成にとって、メリットの大きい3つのポイントを

しっかり確認しましょう!

2024年からのNISAの概要について詳しく解説していきます。

NISAでは最大1,800万円の非課税保有限度額が設定されています。

この限度額の内であれば自由に投資できる訳ではありません。

株式投資等で利用できる成長投資枠は1,200万円までという制限があります。

毎月、無理のない範囲でコツコツ投資をすることで大きな資産をつくることができますね!

毎月、無理のない範囲でコツコツ投資をする

ことで大きな資産をつくることができますね!

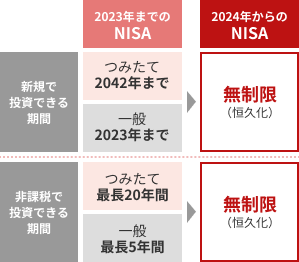

2023年12月までのNISAでは非課税期間が設定されていましたが、2024年からのNISAでは非課税保有期間が無期限になりました。

また、制度自体が恒久化されたため、NISAが終わってしまう心配もありません。

これまで気にしていた、非課税期間終了時に値下りした場合も制度が恒久化されたので、売却せずに持ち続けることもできます!

これまで気にしていた、非課税期間終了時に

値下りした場合も制度が恒久化されたので、

売却せずに持ち続けることもできます!

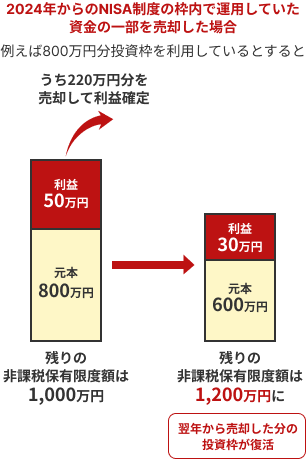

保有商品を売却した場合、空いた投資枠は翌年以降、再利用できます。

年間投資枠(つみたて投資枠120万円、成長投資枠240万円)の範囲でまた投資できます。

売却した分が翌年復活するため上手に売買することで、非課税のメリットを活かせます。

売却した分が翌年復活するため上手に売買する

ことで、非課税のメリットを活かせます。

NISAによって

利用者が得られるメリットについて

解説します!

NISAによって利用者が得られる

メリットについて解説します!

お好きな時間にマネーアドバイザーに気軽に相談

あなたの目的にぴったりの投資プランをご提案

平日に店舗でじっくり相談できる方におすすめ

いますぐ近くの店舗を検索!

2024年からのNISAは非課税保有限度額の拡大、非課税保有期間の無期限化など

私たちに多くのメリットがあります。

一方、2023年12月までのNISAから変更された点で注意しておきたいこともあるので、

確認しておきましょう。

2024年からのNISAは非課税保有限度額の拡大、

非課税保有期間の無期限化など

私たちに多くのメリットがあります。

一方、2023年12月までのNISAから変更された点で

注意しておきたいこともあるので、

確認しておきましょう。

八十二銀行のNISA口座開設方法について

ご案内いたします。

ログオンのうえ投資信託メニューよりお手続きください。

お手元に「個人番号確認書類」と「顔写真付きの本人確認書類」をご用意ください。

マイナンバーカードであれば、1枚で2つの書類を兼ねます。

NISAをはじめるためには、投資信託口座開設とインターネットバンキングのご契約が必要です。

インターネットバンキングのご利用には普通預金口座開設が必要なため、以下よりお手続きをお願いします。

スマートフォンをお持ちでない方や操作に不安があるお客さまは、店頭窓口にてお手続きをお願いいたします。

ご利用には、投資信託口座およびNISA口座を開設していただいたうえで、NISA利用可能なファンドをご購入いただく必要があります。

インターネットバンキングを登録済の方はWebでお手続き可能です。未登録の方はぜひご来店ください。窓口担当がサポートいたします。ホームページですることで待ち時間なくご案内できます。

インターネットバンキングを登録済の方はWebでお手続き可能です。未登録の方はぜひご来店ください。窓口担当がサポートいたします。ホームページですることで待ち時間なくご案内できます。

マイナンバーカード等個人番号が確認できる書類と、運転免許証等の本人確認書類が必要になります。詳しくは必要な確認書類ページをご覧ください。

はい、市場が休場の場合等を除いて、いつでも売却可能です。

はい、年間の非課税投資額の上限である120万円を超えないように積立購入すれば商品数に上限はありません。

いいえ、「つみたて投資枠に適した商品」に該当する商品でしか利用できません。

はい、つみたて投資枠においては、定期的に継続して買付けを行うことが条件となっています。制度上は、隔月等の購入も認められていますが、八十二銀行では、毎月購入する必要があります。

はい、つみたて投資枠では、年間の非課税投資枠の120万円を超えない範囲で、定期的に継続して買付を行う必要があります。その観点から、毎月の積立金額は100,000円が上限となります。

2023年までのNISA口座(一般NISA・つみたてNISA)の株式や投資信託は、非課税期間の満了まで非課税で保有できます。

・一般NISA最長5年

・つみたてNISA最長20年

非課税期間が終了すると、自動的に課税口座に移行されます。

口座開設の手続きは不要です。

2023年までのNISA(一般・つみたて)をご利用中のお客さまは、自動的に2024年からのNISAをご利用いただけます。

ご契約内容の確認・変更はインターネットバンキングをご利用ください。

※2024年からのNISAの対象ファンドは以下のリンク先からご確認ください。

成長投資枠対象ファンド

成長投資枠対象ファンド

つみたて投資枠対象ファンド

つみたて投資枠対象ファンド

2023年までのNISA制度についてはこちらからご確認ください

NISA

つみたてNISA

Jr. NISA

投資信託に関するご留意事項