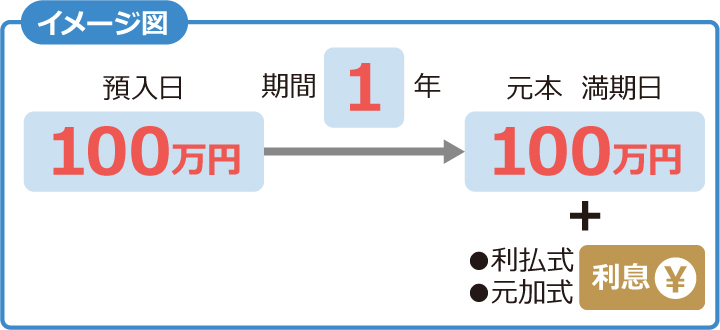

ポイント

- 安全・確実。資産運用の基本です。

- 即日換金可能です(中途解約利率適用となります)。

- 預金保険制度の対象です。

ページ内を移動するためのリンクです

金融商品にはさまざまな特徴があります。それらをおさえ、ご自身にあった商品を選択しましょう。

ポイント

ご留意点

物価上昇時(インフレ時)には、お金の価値が下がる可能性があります。

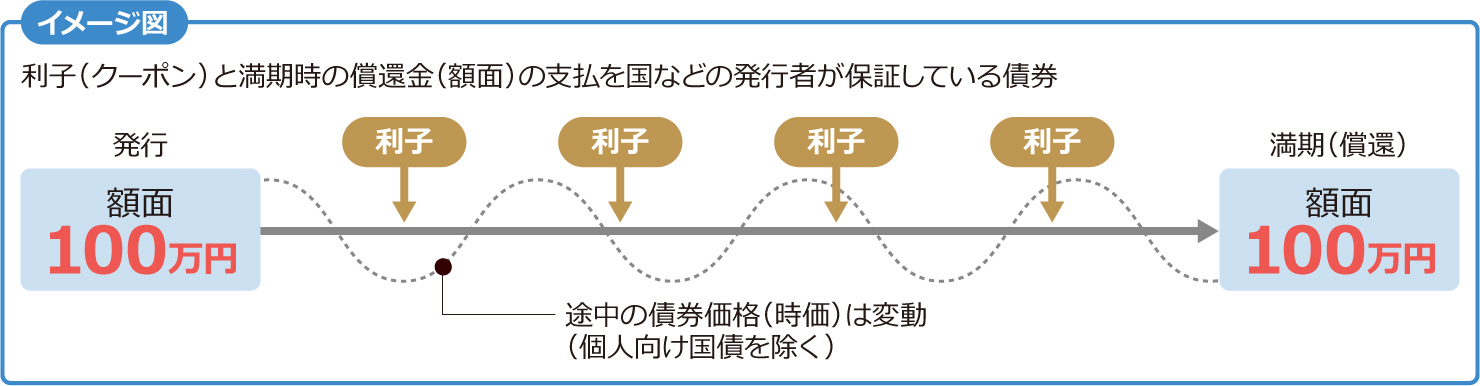

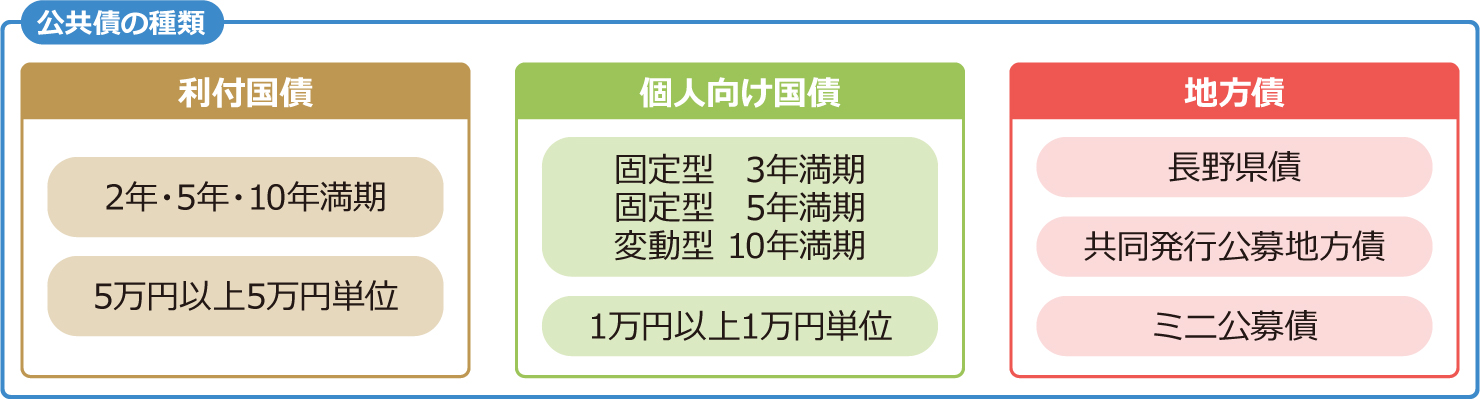

ポイント

公共債に関するリスク、ご留意点はこちらをご覧ください。

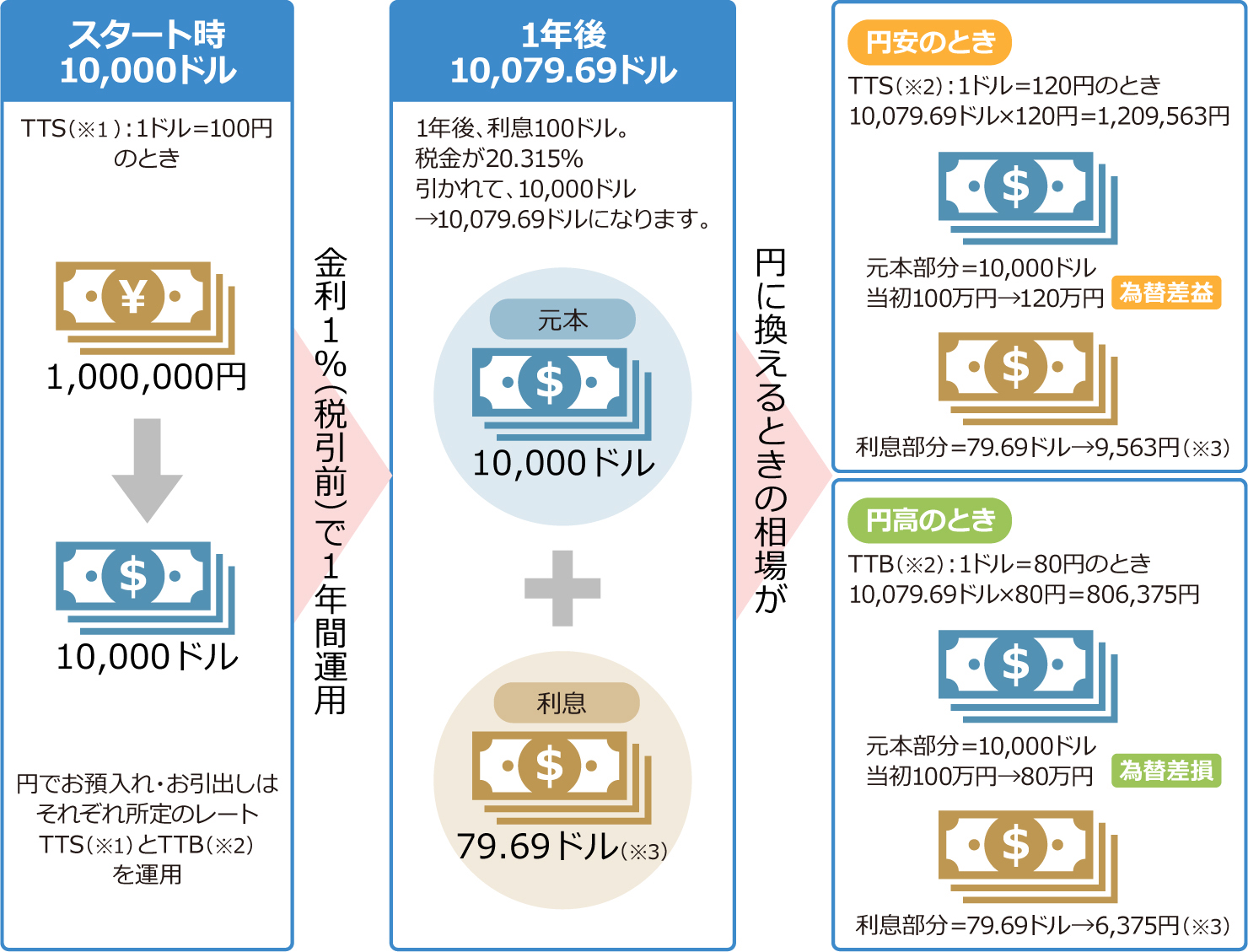

100万円を米ドル建てで運用(図中の金額は概算です。実際の金額とは若干異なります。)

ポイント

外貨預金に関するリスク、ご留意点はこちらをご覧ください。

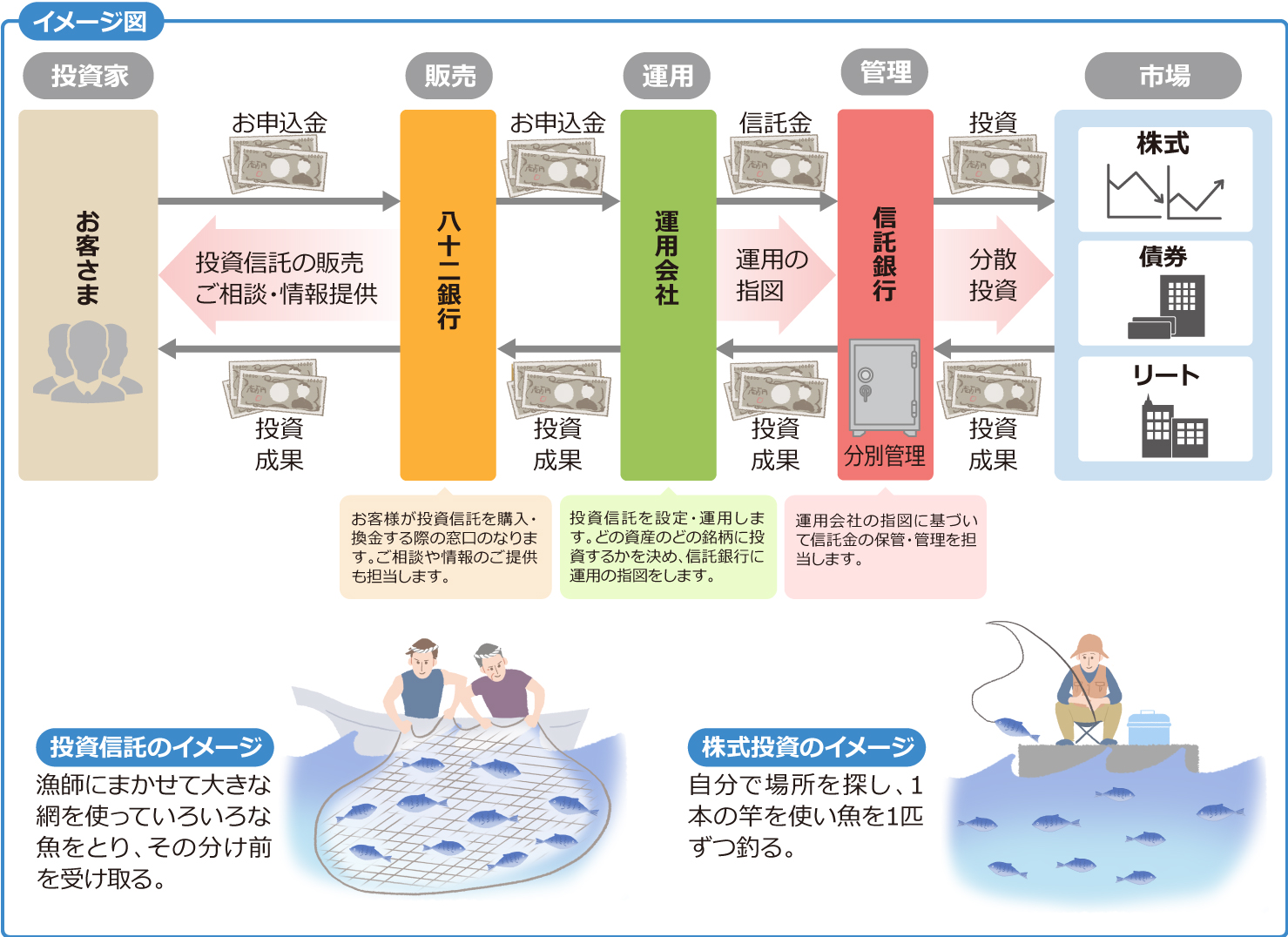

お客さまから集めたお金を「ファンド」という形で大きくひとつにまとめ、資産運用の専門家が株式や債券などに分散投資し、その運用成果をお客さまに分配するしくみの商品です。

ポイント1

投資には知識・経験・時間が必要ですが、運用のプロに投資を任せることができます。

ポイント2

リスクを抑えてリターンを求めるために、複数の株式や債券に資金を振り分けて運用するほか、様々な国や地域に分散して投資します。

ポイント3

多くのお客さまからの資金をまとめて投資しますので、お一人おひとりは少額から投資できます。

ポイント4

ライフプランや投資目的に合わせて、投資する対象や運用方法が異なるいろいろなタイプから、ご希望のファンドをお選びいただけます。

ポイント

個人のお客さまが投資をするのに適したしくみ―それが<投資信託>です。

投資信託に関するリスク、ご留意点はこちらをご覧ください。

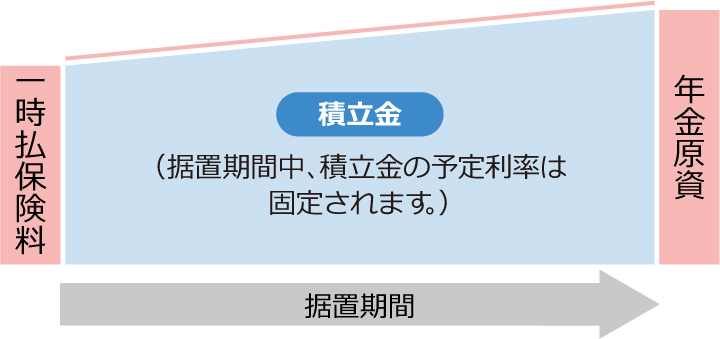

被保険者(※1)があらかじめ決めておいた年齢になったときから、決められた年金額を毎年受け取ることができる保険です。年金受取開始前に被保険者が死亡した場合には、死亡給付金が支払われます。

(※1)保険の対象となる人のことです。

(注)図の内容は一般的な「定額年金保険」の商品性のイメージ図です。

(注)年金受取開始前に解約した場合および一括受取をした場合は、解約返戻金額が払込保険料総額よりも少なくなることがあります。

(注)外貨建て個人年金保険商品は、為替レートにより、年金受取額・解約返戻金・死亡給付金が払込保険料総額よりも少なくなることがあります。

ポイント

定額年金保険に関するリスク、ご留意点はこちらをご覧ください。

被保険者があらかじめ決めておいた年齢になったときから、運用実績(※2)に応じて増減した年金額を毎年受け取ることができる保険です。年金受取開始前に被保険者が死亡された場合には、死亡給付金が支払われます。

(※2)運用はお客さまにお選び頂いた特別勘定(ファンド)によって行います。

![一時払保険料 死亡給付金の最低保証額 保障[のこす] 死亡給付金 積立金 運用[ふやす] 運用実績が思わしくない場合 運用実績が良好な場合 年金原資 措置期間(運用期間)](/kojin/benri/annai/money02/img/chishiki_im07.jpg)

ポイント

変額年金保険に関するリスク、ご留意点はこちらをご覧ください。

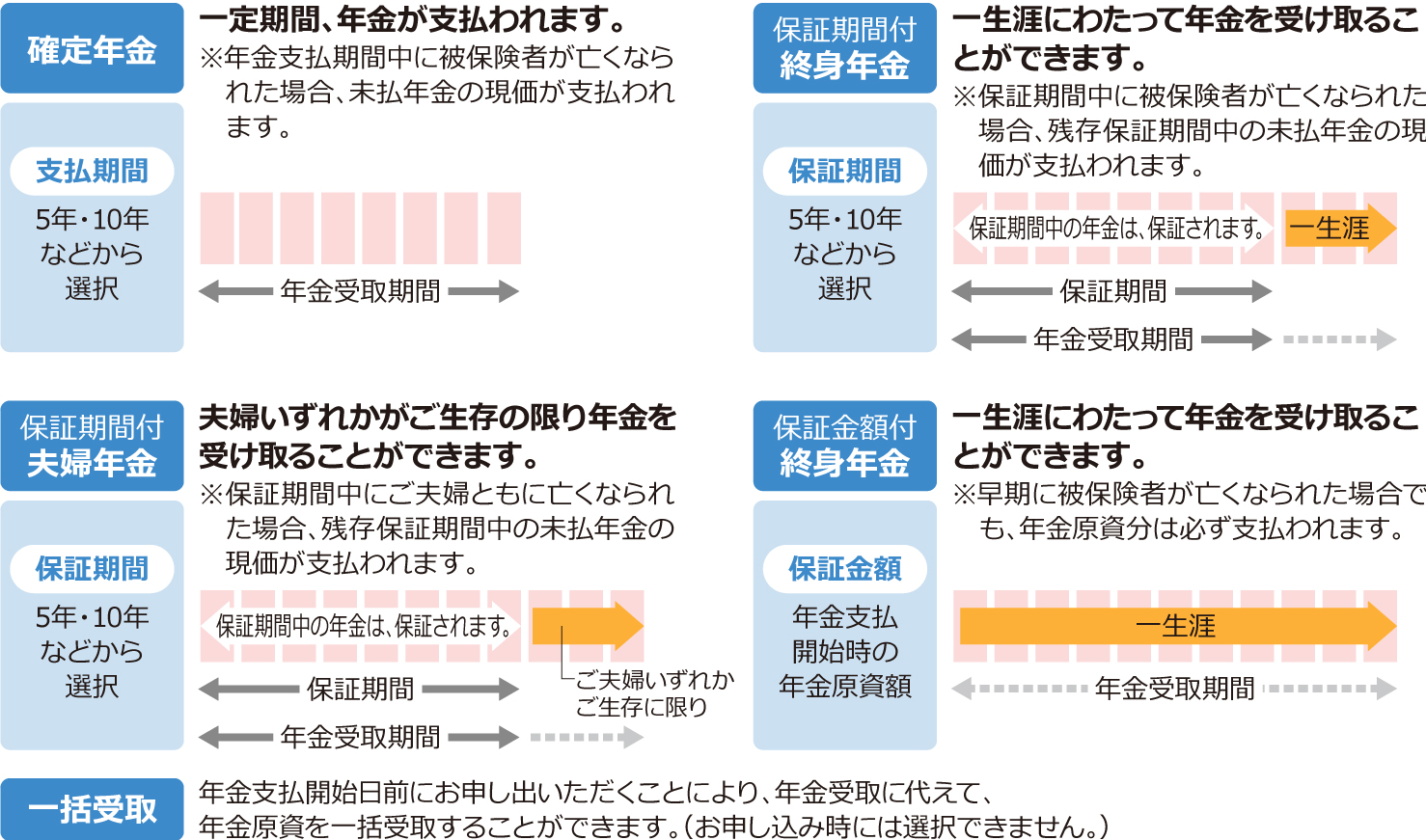

商品によって受取方法は異なります